È di febbraio la pubblicazione delle consuete previsioni economiche invernali per i paesi dell’Unione Europea. Con esse la Commissione ha annunciato una crescita economica capace di ripartire con l’allentamento delle misure restrittive legate alla pandemia.

L’economia europea ha mostrato, al finire del 2020 e con l’inizio del 2021, una certa debolezza dettata dalla recrudescenza delle infezioni in autunno, insieme alla comparsa di nuove, più contagiose varianti del coronavirus che hanno costretto molti Stati membri a reintrodurre o rafforzare le misure di contenimento.

Tuttavia, grazie alla campagna di vaccinazione e il conseguenziale allentamento della pressione sui sistemi sanitari nazionali dovremmo andare incontro a misure di contenimento più leggere. A questo si aggiunge un ulteriore segno positivo per il commercio globale proveniente dall’accordo raggiunto tra l’Unione Europea e Regno Unito che permette di ridurre i costi derivanti dall’uscita del Regno Unito dal mercato unico e dall’unione doganale[1].

Anche l’approvazione del dispositivo per la ripresa e la resilienza, destinato a sostenere gli Stati membri nel loro cammino verso una ripresa sostenibile, gioca a favore di una previsione ottimista per l’economia europea.

Chiaramente, molte incertezze accompagnano le scelte politiche e il comportamento dei mercati e pertanto le previsioni sono caratterizzate ancora da un elevato rischio. In tale contesto, gioca un ruolo cruciale l’evoluzione della pandemia e l’efficienza del piano vaccinale.

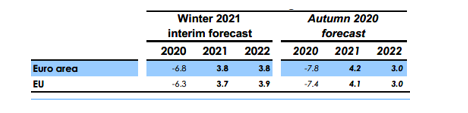

Per l’economia europea si evidenza una notevole resilienza nella seconda metà dell’anno e una vigorosa ripresa nel terzo trimestre grazie soprattutto alla ripresa dei consumi privati. Nel complesso la Commissione prevede due anni di crescita del PIL dopo il crollo del 2020 (-6,8% in area euro e -6,3% in Unione europea). Nel 2021 il PIL è previsto in aumento del 3,7% in Unione europea e del 3,8% in area euro, mentre nel 2022 crescerà del 3,9% in Unione europea e del 3,8% in area euro. Secondo le stime della Commissione l’economia dell’UE raggiungerebbe il livello di produzione pre-crisi prima di quanto anticipato nelle previsioni d’autunno, forse anche tra la fine del 2021 e l’inizio del 2022.

[1] Il 24 dicembre 2020 la Commissione Europea e il Regno Unito ha raggiunto l’Accordo di commercio e cooperazione (TCA). Il TCA consiste in una stretta collaborazione su sicurezza dei cittadini e governance globale.

Overview – previsioni economiche invernali 2021. Tasso di crescita del PIL

Il forte risultato del terzo trimestre è stato in gran parte determinato dai consumi privati (13,2%) e dagli investimenti fissi lordi (11,9%). La crescita ha beneficiato anche di un forte aumento dei consumi pubblici (4,3%), oltre che di un positivo contributo dalle esportazioni nette. Il consumo privato è stato accompagnato da una riduzione del risparmio delle famiglie europee il cui tasso è sceso al 16,1% del reddito lordo disponibile rispetto al 23,4% del secondo trimestre.

La produzione industriale dell’UE, dopo una forte crescita nel terzo trimestre di 16,4% ha continuato a recuperare nel quarto trimestre, aumentando per il settimo mese consecutivo e quasi tornando al livello pre-crisi. Allo stesso modo il settore delle costruzioni ha continuato ad espandersi e a novembre 2020 si è attestato intorno al 2,5%, restando tuttavia al di sotto del livello pre-crisi. Le vendite al dettaglio, dopo la piena ripresa in agosto, si sono nuovamente indebolite a causa delle restrizioni rafforzate introdotte dopo l’estate.

Il mercato del lavoro ha assistito al cambiamento più drammatico della sua storia. L’uso diffuso e prolungato nel 2020 di programmi a sostegno dell’occupazione (come lo strumento SURE), hanno, attenuato l’impatto dello shock COVID-19 sul mercato del lavoro e sui redditi. Il numero degli occupati, nel quarto trimestre del 2020, è sceso del 2,1% in Unione europea (2,2% in area euro) rispetto al quarto trimestre del 2019. Dopo un picco del 7,8% in Unione europea (8,7% in area euro) il tasso di disoccupazione si è attestato, nel mese di dicembre, al 7,5% in Unione europea (all’8,3% in area euro).

Il tasso di crescita annuo nel settore dei prestiti ai privati si è attestato al 4,7% a dicembre 2020, in generale stabile da agosto, ma superiore a prima della crisi.

L’inflazione nell’area dell’euro e nell’UE dovrebbe essere leggermente superiore nel 2021 rispetto allo scorso autunno. È previsto un aumento dell’inflazione dallo 0,3% del 2020 all’1,4% nel 2021 per poi scendere leggermente all’1,3% nel 2022.

Le previsioni sull’inflazione sono complessivamente migliorate tenendo tuttavia presenti due fattori rilevanti:

- aumento dei prezzi del petrolio ai livelli di gennaio 2020

- aumento considerevole dei costi di spedizione globali tali da determinare un aumento temporaneo sui costi sulle merci importate almeno fino a quando non ci sarà un adeguamento dell’offerta di capacità di trasporto.

Alla luce di ciò, nell’area dell’euro, l’inflazione dovrebbe aumentare dallo 0,3% nel 2020 all’1,4% nel 2021. Nel 2021, l’inflazione sarà temporaneamente spinta al rialzo da effetti base positivi sull’inflazione dei beni energetici, da adeguamenti fiscali – soprattutto in Germania – e dagli effetti, in taluni settori, di una domanda repressa su un’offerta ancora limitata. Nel 2022, con l’adeguamento dell’offerta e la graduale riduzione degli effetti base, l’inflazione dovrebbe subire nuovamente un leggero calo.

Con il protrarsi della pandemia gli sviluppi economici dell’unione sono particolare influenzati da alcuni aspetti:

- La durata e la tempistica delle misure legate a politiche di sostegno negli Stati membri

- L’entità del danno inflitto da pandemia

- Le prospettive di risparmio delle famiglie

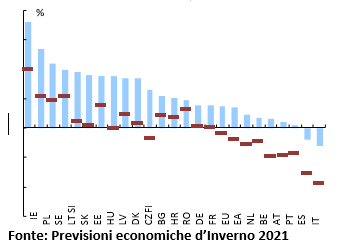

Le previsioni economiche inoltre non ignorano il persistere di significative divergenze tra paesi. Tali divergenze si manifestano con chiarezza nella tendenza disomogenea di riallineamento del PIL ai livelli del quarto trimestre del 2019. Ne sono responsabili, oltre ai diversi livelli di gravità della pandemia e il rigore e la durata delle misure di contenimento che ne sono derivate, anche la struttura di ogni economia, in particolare la rilevanza del turismo e delle attività ricreative, nonché le politiche di risposta alla crisi adottate dagli Stati membri. E’ per questo che, mentre per alcuni Stati Membri già entro la fine del 2021 saranno stati raggiunti i livelli di produzione pre crisi, per altri, i tempi per la ripresa possono essere più lunghi.

Questo è particolarmente vero per la Spagna e l’Italia, che non si prevede raggiungeranno quei livelli entro il fine dell’orizzonte di previsione, ovvero il 2022.

Comparazione PIL tra Stati Membri

Le previsioni per l’Italia

Dopo il forte rimbalzo del PIL reale nell’estate 2020, in cui l’economia italiana ha recuperato quasi tre quarti della perdita di produzione subite nella prima metà dell’anno, la pandemia COVID-19 ha nuovamente minacciato il trend di crescita. Tuttavia, rispetto alla primavera del 2020, le ultime misure di contenimento incidono in misura minore sulle attività economiche. Il settore industriale, particolarmente significativo per l’economia italiana insieme al comparto dell’edilizia ad esempio, non hanno subito limitazioni. A partire da quest’anno, il PIL reale dovrebbe espandersi del 3,4%. La produzione reale è destinata a crescere a ritmo simile nel 2022 sulla scia dello slancio che deriverà in particolare dal settore dei servizi.

Confronto stime PIL reale Italia (2020- 2022)

| 2020 | 2021 | 2022 | |

| Commissione UE (feb. 2021) | -8,8 | 3,4 | 3,5 |

| FMI (gen. 2021) a | -9,2 | 3,0 | 3,6 |

| OCSE (dic. 2020) b | -9,1 | 4,3 | 3,2 |

| DPB (ott. 2020) c | -9,0 | 6,0 | 3,8 |

| Banca d’Italia (gen.

2021) d |

-9,2 | 3,5 | 3,8 |

| UPB (feb. 2021) e | -8,8 | 4,3 | 3,7 |

Fonte: Cfr. FMI, World Economic Outlook Update b Cfr. OCSE, Italy- Economic forecast:Documento Programmatico di Bilancio 2020; Banca d’Italia, Bollettino Economico ;Ufficio parlamentare di bilancio, Nota sulla congiuntura.

Un fattore di “rischio positivo” rispetto alle previsioni economiche d’inverno dell’UE per l’Italia, è che queste non hanno ancora considerato l’impatto sulla crescita derivante dalle misure relative al Next Generation EU e al Piano di Ripresa e Resilienza. Pertanto, è ragionevole pensare che potrebbero esserci impulsi e slanci maggiori alla crescita. Al momento per l’Italia i fattori di crescita sono riconducibili alle seguenti dinamiche:

- aumento della spesa per consumi nella seconda metà del 2021

- sostegno degli investimenti immobiliari grazie al Superbonus 110%, un incentivo fiscale per migliorare l’efficienza energetica degli edifici residenziali e le prestazioni antisismiche.

- rilancio degli investimenti aziendali, per effetto dell’aumento della domanda e recupero dei flussi di cassa e dei crediti d’imposta sugli investimenti (Transizione 4.0) per dare ulteriore sostegno alla spesa in conto capitale.

Le proiezioni non sono confortanti per il settore turistico, particolarmente colpito dalla pandemia, poiché la presenza di visitatori è inversamente correlata all’incertezza dettata dalla crisi sanitaria. Infine, quanto all’inflazione HICP (Harmonized Index of Consumer Prices), che nel 2020 è stata in media del -0,1% a causa del forte calo dei prezzi del petrolio, è previsto nel 2021, rimanere al di sotto dell’1%, come conseguenza degli effetti positivi legati al previsto aumento dei prezzi dell’energia.

Be First to Comment