La Strategia regionale di ricerca e innovazione per la specializzazione intelligente (Smart Specialization Strategy – S3) è il documento strategico per la ricerca e l’innovazione per il periodo di programmazione dei fondi strutturali e di investimento europei 2021-2027.

Durante il periodo di programmazione 2014-2020, la S3 ha promosso nelle regioni e negli Stati membri dell’Unione europea la progettazione e l’attuazione di programmi di trasformazione economica place-based guidati dall’innovazione, coinvolgendo le autorità pubbliche nazionali e regionali, insieme alle imprese private, agli istituti di ricerca e alla società civile in processi di collaborazione e di rafforzamento reciproco.

Durante l’attuale periodo di programmazione 2021-2027 la S3 continuerà a svolgere un ruolo importante per la politica di coesione e lo sviluppo regionale e per la trasformazione economica a lungo termine. Dato il suo forte potenziale di valore aggiunto, la specializzazione intelligente può stimolare la crescita guidata dall’innovazione nelle regioni in transizione industriale dell’UE e integrare ulteriormente le economie regionali nelle catene del valore europee attraverso un forte impulso alla transizione digitale. In particolare, consentirà di promuovere processi di transizione ecologica rispondenti alle sfide ambientali globali, in linea con gli obiettivi di sviluppo sostenibile delle Nazioni Unite.

L’obiettivo generale di valorizzare le eccellenze si traduce, a livello operativo, nella valorizzazione dei settori e/o delle nicchie di mercato dove i territori dispongono di chiari vantaggi competitivi o di determinate potenzialità di sviluppo imprenditoriale.

Il contesto italiano

Secondo un’indagine di Unioncamere e Centro Studi delle Camere di Commercio su un campione di 3000 imprese manifatturiere solo il 6% delle imprese è nel tratto finale del percorso della duplice transizione digitale ed ecologica, di contro quasi 2 imprese su 3 sono ancora ai blocchi di partenza.

Se sono poche le imprese Green&Digital (G&D) che nel 2020 hanno raggiunto la meta avendo già investito sia in eco-innovazione sia in digitalizzazione, il 26% dell’imprenditoria manifatturiera si trova a metà strada, avendo investito nella sostenibilità ambientale o in Industry 4.0 (imprese GorD). Tuttavia, la stragrande maggioranza delle imprese (62%) non ha investito e non ha intenzioni di investire né in sostenibilità ambientale né in digitalizzazione (imprese noG&noD). Mentre una piccola quota di imprese (6%) pur non avendo ancora investito nella duplice transizione ha messo in programma di investire nel green e/o nel digitale (imprese potentialGD).

Per quanto riguarda la distribuzione sul territorio nazionale, è al Sud che si registra il maggiore ritardo: il 66% delle imprese del Mezzogiorno non ha investito e nemmeno ha in programma di investire nella transizione verde e digitale contro il 61% del Centro-Nord. Nel Mezzogiorno esiste un gap guardando sia alle imprese che hanno già investito nella Duplice transizione (imprese G&D Mezzogiorno 4% vs 7% Centro-Nord) sia, soprattutto, a quelle che sono a metà strada avendo investito in uno dei due pilastri della Duplice transizione (imprese GorD Mezzogiorno 22% vs 27% Centro-Nord), nonostante questo al Sud esiste quasi un’impresa su 10 che ha messo in programma di investire nei prossimi anni nella Duplice transizione (8% vs 5% Centro-Nord).

In base alla distribuzione anagrafica in Italia appena il 3% degli imprenditori under 35 ha compiuto la duplice transizione, contro la media nazionale del 6%, ma tra le stesse imprese giovanili (rispetto a quelle non giovanili) è più elevata sia la quota delle imprese che hanno compiuto almeno un passo verso la transizione verde e digitale (imprese GorD 29% vs 26%), sia la quota di quelle che non avendo compiuto passi fino adesso prevedono però di compierli (imprese potentialGD 9% vs 5%). Le imprese guidate da donne sembrano avere avuto lo stesso passo di quelle dei colleghi uomini nel raggiungere il traguardo della duplice transizione (sono imprese G&D il 6% in entrambi i casi). Ma è più elevata la quota delle imprese femminili che hanno già compiuto almeno un passo (imprese GorD: 29% vs 25%).

In base alla distribuzione anagrafica in Italia appena il 3% degli imprenditori under 35 ha compiuto la duplice transizione, contro la media nazionale del 6%, ma tra le stesse imprese giovanili (rispetto a quelle non giovanili) è più elevata sia la quota delle imprese che hanno compiuto almeno un passo verso la transizione verde e digitale (imprese GorD 29% vs 26%), sia la quota di quelle che non avendo compiuto passi fino adesso prevedono però di compierli (imprese potentialGD 9% vs 5%). Le imprese guidate da donne sembrano avere avuto lo stesso passo di quelle dei colleghi uomini nel raggiungere il traguardo della duplice transizione (sono imprese G&D il 6% in entrambi i casi). Ma è più elevata la quota delle imprese femminili che hanno già compiuto almeno un passo (imprese GorD: 29% vs 25%).

Il caso

Con un surplus commerciale manifatturiero con l’estero di 109,5 miliardi di dollari nel 2018, si conferma il ruolo di punta del nostro Paese nell’industria mondiale.

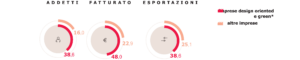

Le imprese green e design-oriented, attive sul fronte dell’attenzione all’ambiente, mostrano differenziali di performance ancora più accentuati. Il 38,6% delle imprese mostra un aumento di almeno il +3% degli addetti, 22 punti percentuali in più della quota riferita a tutte le altre imprese che caratterizzano l’economia italiana. In termini di fatturato, la quota delle imprese caratterizzate da una dinamicità positiva sfiora la metà (48,0%) mentre per le esportazioni il valore torna a collocarsi su quota 38,6%

Feeling Better perché…

L’impatto economico della Pandemia ha reso ancora più evidente come la ripresa non può che passare dalla Transizione ecologica e digitale: un ritorno ai livelli produttivi pre-Covid entro il 2022 è previsto dal 61% delle imprese che hanno investito sia in eco-innovazione sia in digitalizzazione (imprese G&D) contro il più ridotto 55% del resto delle altre imprese. Mentre non si è mai ridotta la propria attività produttiva a causa del Covid, per il 13% delle imprese che hanno investito sia in eco-innovazione sia in digitalizzazione contro il 9% delle altre. Investire nella sostenibilità ambientale e nella digitalizzazione, inoltre, sembra ridurre le incertezze sul futuro: la quota delle imprese che è incerta sull’andamento futuro della propria attività produttiva è del 17% tra le imprese che hanno investito sia in eco-innovazione che in Industry 4.0 contro il 21% nel caso delle altre imprese.

Be First to Comment